Uitbreiding flexi-jobs vanaf 1 juli 2026

Het regeerakkoord 2025-2029 van de regering De Wever I voorzag in de uitbreiding van de flexi-jobs naar alle sectoren, samen met enkele andere wijzigingen om het statuut nog flexibeler te maken. Vanaf 1 juli 2026 is het dan eindelijk zo ver, de reeds lang aangekondigde wetgeving werd in tweede lezing door het parlement aangenomen op 17 juni 2026.

Naar aanleiding van deze uitbreiding kan u hieronder de actuele regels en voorwaarden rond flexi-jobs terugvinden die zullen gelden vanaf 1 juli 2026.

Flexi-job

Een flexi-job is een vorm van tewerkstelling waarbij een werknemer een extra job neemt tegen gunstige voorwaarden.

De flexi-job arbeidsovereenkomst wordt geregeld door de algemene regels van het arbeidsrecht, met uitzondering van bepaalde specifieke materies waarvoor de wet van 16 november 2015 een afwijkende regeling bepaald heeft.

Kunt u flexi-jobbers tewerkstellen?

Vanaf 1 juli 2026 zijn flexi-jobs mogelijk in alle sectoren, zowel voor wat betreft de private als de publieke sector.

De mogelijkheid tot gehele of gedeeltelijke opt-out of opt-in blijft evenwel behouden, aldus is het mogelijk dat er op sectorniveau alsnog beslist wordt om geen flexi-jobs toe te laten of om deze wel (opnieuw) toe te laten indien er eerder werd gekozen voor een opt-out. Een opt-in of opt-out gebeurt via Koninklijk Besluit op basis van een cao gesloten in de schoot van het paritair comité.

In volgende sectoren werd het gebruik van flexi-jobs uitgesloten via de opt-out procedure eerder uitgesloten, en zijn flexi-jobs nog steeds niet mogelijk tenzij er expliciet voor een opt-in zou worden gekozen:

· PC voor de landbouw (PC 144);

· PC voor de tuinbouw (PC 145), met uitzondering van de aanleg en het onderhoud van parken en tuinen (PC 145.040);

· PC 323, enkel voor de dienstboden.

Voor de artistieke, artistiek-technische en artistiek-ondersteunende functies die activiteiten omvatten zoals bepaald door de wet van 16 december 2022 tot oprichting van de Kunstwerkcommissie en tot verbetering van de sociale bescherming van kunstwerkers wordt ook onder de nieuwe wetgeving de bestaande algemene uitsluiting niet herzien en zijn flexi-jobs niet mogelijk.

Niettegenstaande de eerdere uitsluiting zijn zorgfuncties vanaf 1 juli 2026 niet langer uitgesloten van het toepassingsgebied van de flexi-jobs, al is het wel mogelijk dat er hier beperkingen aan gesteld worden in verhouding tot het totale arbeidsvolume bij de werkgever om te vermijden dat de basiszorg verschuift van vast zorgpersoneel naar flexi-jobbers.

Wie mag bij u een flexi job uitoefenen?

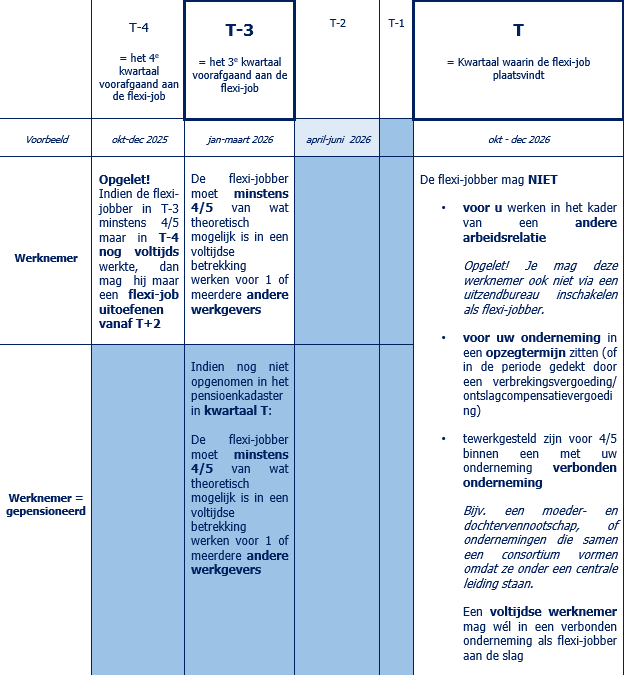

Om een werknemer in een kwartaal T als flexi-jobber tewerk te kunnen stellen moeten er een aantal voorwaarden vervuld zijn.

De RSZ zal elk kwartaal op basis van de Dimona-aangifte beoordelen of de werknemer in dat kwartaal als flexi-jobber tewerkgesteld kan worden.

Er wordt een onderscheid gemaakt tussen werknemers en gepensioneerden.

Gepensioneerden

Gepensioneerden kunnen een flexi-job uitoefenen indien zij in het kwartaal van tewerkstelling (kwartaal T) gepensioneerd zijn.

Elk wettelijk, bestuursrechtelijk of statutair ouderdoms-, rust-, anciënniteits- of overlevingspensioen, of elk ander als zodanig geldend voordeel komt in aanmerking.

De pensioenvoorwaarde wordt vanaf 1 juli 2026 aldus niet langer beoordeeld in kwartaal T-2, maar in kwartaal T. Met andere woorden: als men in het kwartaal van tewerkstelling als gepensioneerde in het pensioenkadaster geregistreerd staat, dan mag men in hetzelfde kwartaal aan de slag als flexi-jobber.

Let wel op: dezelfde uitsluitingen die gelden voor werknemers (zie hieronder) gelden evenzeer voor gepensioneerden.

Werknemers

De basisvoorwaarde om als flexi-jobber aan de slag te gaan is dat de werknemer in het derde kwartaal voorafgaand aan de flexi-job (T-3) minstens 4/5 werkt bij een andere werkgever.

Er zijn echter een aantal hypotheses waarbij een tewerkstelling als flexi-jobber toch uitgesloten is, niettegenstaande de basisvoorwaarde wel vervuld is.

Flexi-jobs zijn niet toegelaten in kwartaal T (kwartaal waarin flexi-job plaatsvindt) voor:

• Werknemers die een tewerkstelling hebben van 4/5 binnen een verbonden onderneming (verbonden ondernemingen zijn bijvoorbeeld een moeder- en dochtervennootschap, of ondernemingen die samen een consortium vormen omdat ze onder een centrale leiding staan)

Er geldt een versoepeling op bovenstaand verbod vanaf 1 juli 2026: wie voltijds werkt kan wél bij een verbonden onderneming aan de slag als flexi-jobber.

• Eigen personeel tijdens zijn of haar opzegtermijn (of de periode gedekt door de verbrekingsvergoeding);

• Iemand die al voor de werkgever werkt in het kader van een andere arbeidsrelatie;

Tip: Indien u op 1 juli 2026 wenst te starten met een flexi-jobber die momenteel bij u in dienst is op basis van een gewone arbeidsovereenkomst (bijvoorbeeld een gepensioneerde werknemer met een contract van bepaalde of onbepaalde duur), dient u deze overeenkomst uiterlijk op 30 juni 2026 te beëindigen, zodat er binnen hetzelfde kwartaal geen overlap bestaat tussen de gewone tewerkstelling en de tewerkstelling als flexi-jobber.

• Iemand die met een vaste arbeidsovereenkomst werkt bij een werkgever en dan op interim basis een flexi arbeidsovereenkomst zou aangaan bij dezelfde werkgever;

• Iemand die reeds zijn of haar arbeidsvolume verlaagde door in het 4de kwartaal dat aan de flexi-job voorafgaat over te gaan van 100% naar 80% in het 3de kwartaal dat aan de flexi-job voorafgaat. Dat verbod geldt gedurende 2 kwartalen.

Bijkomende tip

De werknemer kan zelf nagaan of een tewerkstelling als flexi-job mogelijk is via de website www.mycareer.be of als werkgever kan u toegang vragen tot de burgergegevens via ‘onlinediensten’ op de website van de RSZ (www.socialsecurity.be).

Via deze online tools worden evenwel enkel de basisvoorwaarden afgetoetst (4/5de tewerkstelling in kwartaal T-3 of opname in het pensioenkadaster in kwartaal T), de eventuele uitsluitingen op ondernemingsniveau bijvoorbeeld dient u als werkgever zelf na te gaan.

Overzicht

De verloning

Looncomponenten

De werknemer heeft recht op een flexiloon en een flexivakantiegeld.

Het flexiloon bestaat uit:

· Een basisloon waarop de werknemer recht heeft.

o Dit basisloon is minimaal gelijk aan het uurloon bepaald op basis van het baremieke loon dat geldt voor de door de flexi-jobwerknemer uitgeoefende functie zoals bepaald door een collectieve arbeidsovereenkomst of door de toepasselijke rechtspositieregeling, of, bij gebrek aan een baremiek loon, aan het uurloon bepaald op basis van het gewaarborgd gemiddeld minimum maandinkomen (GGMMI).

o In afwijking hiervan bedraag het basisloon in de horecasector (PC 302) minimaal 12,78€ per uur (bedrag op 1 maart 2026 – inclusief flexi-vakantiegeld).

· Flexi-vergoedingen: vergoedingen, premies en voordelen uitgekeerd door de werkgever als loon.

Het flexiloon (= basisloon excl. vergoedingen, premies en voordelen die voortvloeien uit wettelijke bepalingen) mag niet meer bedragen dan 150 procent van het voormelde minimale basisloon, tenzij een ander maximum is vastgesteld bij een door de Koning algemeen verbindend verklaarde collectieve arbeidsovereenkomst. Voor het bepalen van de 150 procent grens wordt dus vanaf 1 juli 2026 niet langer rekening gehouden met bijvoorbeeld overloon, nachttoeslagen, toeslagen feestdagen en een eindejaarspremie als die vastgelegd zijn in wettelijke bepalingen of cao’s. Let op: individueel toegekende vergoedingen, premies of voordelen blijven wel meetellen voor de 150% grens! Voor de horeca geldt een afzonderlijk maximum, met name 21,00 EUR per uur (2026).

Het flexivakantiegeld bedraagt 7,67% van het flexiloon, dit moet samen met het flexiloon onmiddellijk uitbetaald worden.

Brutoloon = nettoloon

De flexi-jobber betaalt geen sociale bijdragen en geen belastingen voor de eerste € 18.440 per jaar (inkomstenjaar 2026 - aanslagjaar 2027). Boven deze grens worden de inkomsten belast als normaal beroepsinkomen tegen de progressieve tarieven.

Deze limiet van vrijstelling geldt niet voor gepensioneerden. Opgelet! De gepensioneerde die jonger is dan de wettelijke pensioenleeftijd en geen loopbaan heeft van 45 jaar mag niet onbeperkt bijverdienen bovenop het pensioen, hij moet dus wel rekening houden met de grenzen wat betreft de toegelaten beroepsinkomsten bovenop pensioen, en de bijkomende flexi-jobgrens van 8.121 EUR (2026). Bij overschrijding van deze grenzen zal de vervroegd gepensioneerde gesanctioneerd worden via de pensioenuitkering, het overschrijden van de grenzen heeft niet noodzakelijk een invloed op de sociale en fiscale behandeling van de inkomsten uit flexi-jobs.

Als werkgever betaalt u sinds 1 januari 2024 een bijzondere patronale bijdrage van 28% (i.p.v. voorheen 25%).

Raamovereenkomst & flexi-job arbeidsovereenkomst

Twee overeenkomsten moeten gesloten worden in het kader van een flexi-job : een raamovereenkomst en een flexi-arbeidsovereenkomst.

De raamovereenkomst

Een raamovereenkomst moet gesloten worden tussen de werkgever en de werknemer voor de aanvang van de eerste tewerkstelling. Deze overeenkomst is slechts de uiting van een intentie om flexi-arbeidsovereenkomsten af te sluiten en houdt als dusdanig geen enkele verplichting in. Deze raamovereenkomst kan voor onbepaalde duur worden afgesloten.

Deze overeenkomst moet schriftelijk worden vastgesteld en bepaalde vermeldingen bevatten:

o de identiteit van de partijen;

o de wijze waarop en de termijn waarbinnen de flexi-arbeidsovereenkomst door de werkgever aan de werknemer moet worden voorgesteld;

o een beknopte beschrijving van de uit te oefenen functie(s);

o het flexiloon;

o de tekst van artikel 4, § 1, van de voormelde wet 16 november 2015, namelijk het artikel gewijd aan de voorwaarde van een tewerkstelling van 4/5 gedurende het referentiekwartaal, tenzij de flexi-jobwerknemer gepensioneerd is.

Wanneer de werknemer een uitzendkracht is, moet de raamovereenkomst niet worden opgemaakt. De hierboven opgesomde vermeldingen worden opgenomen in de arbeidsovereenkomst voor uitzendarbeid.

De flexi-arbeidsovereenkomst

De werkgever sluit daarnaast een flexi-arbeidsovereenkomst telkens hij de werknemer wenst te werk te stellen.

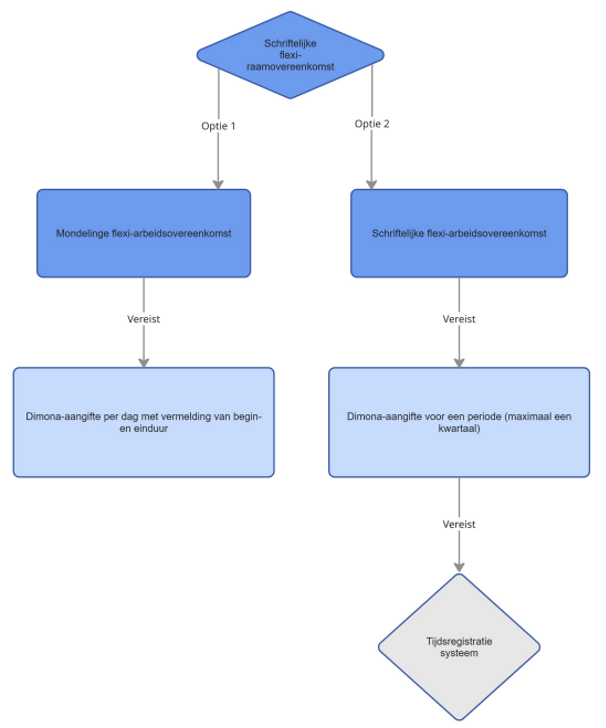

Een flexi-arbeidsovereenkomst wordt gesloten tussen de werkgever en de werknemer met een flexi-job voor een bepaalde tijd of voor een duidelijk omschreven werk. Deze overeenkomst kan niet voor onbepaalde tijd worden afgesloten.

Een flexi-arbeidsovereenkomst kan niet enkel schriftelijk maar ook mondeling gesloten worden. De mondelinge arbeidsovereenkomst wordt per dag gesloten. Belangrijk: de keuze tussen een mondelinge of schriftelijke flexi-arbeidsovereenkomst heeft gevolgen voor de wijze waarop u DIMONA-meldingen dient te doen en eventueel tijdsregistratie dient te voorzien (zie hieronder).

Ook bij mondelinge arbeidsovereenkomst is er de verplichting om schriftelijke informatie (op basis van een informatiedocument) te geven over de belangrijkste loon- en arbeidsvoorwaarden, en dit individueel ten laatste op de eerste dag van de arbeidsovereenkomst

De raamovereenkomst en de flexi-arbeidsovereenkomst moeten worden bijgehouden door de werkgever op de plaats van de tewerkstelling van de flexi-job werknemer.

Vanuit Paycover kunnen wij u een model voor beide documenten bezorgen.

Administratieve verplichtingen voor u als werkgever

Dimona FLX

Een flexi-jobwerknemer moet gemeld worden met het type ‘FLX'. Bij de Dimona-aangifte 'FLX' wordt de loopbaandatabank in (T-3) geconsulteerd om vast te stellen of er voldaan is aan de minimale prestatievereiste om een flexi-job te mogen uitvoeren.

Als de flexi-arbeidsovereenkomst mondeling is, moet er zoals bij de gelegenheidswerknemers per dag een Dimona gebeuren met vermelding van het begin- en einduur.

Let op indien u met dag Dimona’s moet werken:

(i) wanneer de werknemer zijn prestaties vroeger stopzet dan oorspronkelijk gemeld, dan heeft de werkgever tijd tot middernacht volgend op het oorspronkelijk voorziene einduur om het werkelijke einduur door te geven

(ii) wanneer de werknemer zijn prestaties later stopzet dan oorspronkelijk gemeld, dan beschikt de werkgever over een termijn van 8u volgend op het oorspronkelijk voorziene einduur om het werkelijke einduur door te geven (als het oorspronkelijk einduur tussen 20u en 24u was voorzien, heeft de werkgever tot 8u ‘s morgens de tijd om het einduur aan te passen).

Indien u met een schriftelijk flexi-arbeidsovereenkomst werkt dan doet u een Dimona voor een periode, waarbij u er dient op te letten dat deze periode niet langer kan zijn dan een kwartaal. Bij een flexi-arbeidsovereenkomst over verschillende kwartalen zal u dus verschillende Dimona aangiftes per kwartaal moeten verrichten!

De Dimona-aangifte voor flexi-jobs kan ten vroegste één maand voor het kwartaalbegin gebeuren.

Een tijdige (= vóór de aanvang van de prestaties) en correcte Dimona-aangifte 'FLX' die de respons 'OK' gekregen heeft, is een absolute voorwaarde om iemand in de Dmfa als flexi-jobwerknemer te kunnen aangeven.

Aanwezigheidsregistratie

Voor de Dimona-aangiftes langer dan 1 dag, moet men ook het begin- en einduur van de prestaties bijhouden zodat de RSZ exact weet wanneer de flexi-jobber werkt.

Voor de aanwezigheidsregistratie bestaan er 4 mogelijkheden:

o het geregistreerd kassasysteem;

o het Alternatief systeem van aanwezigheidsregistratie (ASA) dat aan Dimona verbonden is;

o het elektronische systeem van tijdsopvolging dat u ook gebruikt voor deeltijdse tewerkstelling,

o via het alternatief systeem van aanwezigheidsregistratie dat beschikbaar is op de website van de sociale zekerheid of via een elektronisch systeem van tijdsopvolging dat ook in het kader van deeltijdse arbeid wordt gebruikt, zoals bijvoorbeeld een prikklok. In de horeca kan dit ook via het geregistreerd kassasysteem;

o een digitale tachograaf in het geval van een tewerkstelling in de sector voor de autobussen en autocars (we verwachten dat de RSZ haar instructies zal aanpassen en deze mogelijkheid zal uitbreiding naar sector van de transport en logistiek).

Overzicht

Sociaal overleg

Indien er een ondernemingsraad bestaat binnen uw onderneming dan moet er elk kalenderjaar waarin flexi-jobwerknemers worden tewerkgesteld een overleg over de toepassing van de flexi-jobs georganiseerd worden tussen de werkgever en de vertegenwoordigers van de werknemers.

Sancties

Als de voorwaarden en/of de formaliteiten voor het uitoefenen van de flexi-job niet correct vervuld werden dan heeft dit vergaande gevolgen.

De RSZ zal deze tewerkstelling beschouwen als een gewone tewerkstelling.

Als werkgever moet u dan de gewone sociale zekerheidsbijdragen betalen op het flexiloon, verhoogd met 125%. U staat bovendien ook in voor het betalen van de werknemersbijdrage en de niet-ingehouden bedrijfsvoorheffing.

Daarnaast zijn er ook nog andere sancties mogelijk (vb. administratieve geldboete, …).