De centenindex gaat van start!

In de nacht van 28 op 29 mei keurde de Federale Regering na een nacht vergaderen de Programmawet goed. Een van de meest spraakmakende maatregelen betreft de centenindex, een maatregel met ingrijpende impact voor elke werkgever en werknemer. Ondanks eerdere tegenkanting van de sociale partners, gaat de centenindex nu alsnog onmiddellijk van start, namelijk op 1 juni 2026.

Gelet op de complexiteit van deze maatregel zijn nog niet alle contouren duidelijk.

In deze nieuwsbrief kan u nalezen wat al duidelijk is en wat er staat te gebeuren.

Centenindex als ingreep op het bestaande indexatiemechanisme

In België worden de lonen traditiegetrouw stelselmatig geïndexeerd en dit afhankelijk van de sector waarbinnen de werknemer wordt tewerkgesteld. Elke sector heeft zijn eigen berekeningswijze en tijdstip(pen) waarop deze indexatie wordt doorgevoerd.

De centenindex voorziet nu om twee keer deze indexatie van de lonen te beperken. Er zal een tweevoudige plafonnering plaatsvinden, doch enkel voor lonen boven de 4000 EUR bruto. De eerste plafonnering vindt plaats vanaf juni 2026, de tweede vanaf januari 2028.

Daarnaast wordt eveneens een nieuwe bijzondere patronale loonmatigingsbijdrage ingevoerd. Werkgevers moeten de helft van de besparing die ze met de centenindex realiseren doorstorten aan de overheid.

Plafonnering indexatie lonen boven de 4000 EUR

Algemeen

De plafonnering van de indexatie van de lonen kent een zeer ruim toepassingsgebied. Alle werknemers en werkgevers en gelijkgestelde personen in de private sector en in de publieke sector (zowel contractueel als statutair personeel) worden getroffen.

De centenindex is enkel voorzien voor lonen boven de 4000 EUR bruto.

Voor brutolonen tot en met 4000 EUR bruto is er met andere woorden geen verandering, de normale indexering blijft gelden.

Voor brutolonen boven 4000 EUR wordt de indexering beperkt.

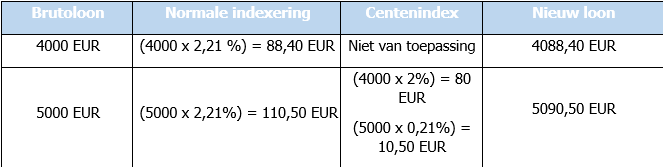

Simpel gesteld: stel dat in een bepaalde sector een indexatie van 2% moet worden doorgevoerd, dan wordt de verhoging van het loon begrensd tot 2% van 4000 EUR. Dit betekent dus een loonsverhoging van maximaal 80 EUR, ook al ligt het effectief loon hoger dan 4000 EUR.

Wat wordt verstaan onder ‘loon’?

Het is allereerst van essentieel belang om te kunnen uitmaken of de centenindex al dan niet moet worden toegepast om te weten wanneer het loon al dan niet boven de grens van 4000 EUR valt.

In dit kader wordt verwezen naar het zogenaamde referteloon. Het referteloon is het actuele en reële geïndexeerd vast baremiek of contractueel maandelijks bruto basisloon, uitgedrukt op voltijdse basis.

Ook de minimumlonen, barema’s en loonschalen, zowel op sector- als op ondernemingsvlak, vallen binnen de toepassing van de centenindex, van zodra er sprake is van een loon boven 4000 EUR. De memorie van toelichting verduidelijkt dat de sociale partners in de ondernemingen het effect van de loonmatiging wel kunnen verduidelijken, maar niet kunnen neutraliseren.

Enkele belangrijke verduidelijkingen:

· Maandloon : het loon moet altijd op maandbasis beoordeeld worden. Voor uur- en daglonen gebeurt een omrekening naar een voltijds maandloon. Voor uurlonen geldt de formule: uurloon x voltijdse wekelijkse arbeidsduur x 13 / 3. Een uurloon van 25 euro bruto leidt bijvoorbeeld in een voltijdse 38-urenweek tot een maandloon van (25 x 38 x 13 / 3 =) 4.116,67 euro. En dus ook tot toepassing van de cijferindex, want het referteloon overschrijdt 4.000 euro. Voor daglonen bekomen we het maandloon in een vijfdagenweek met de formule: dagloon x 65 / 3.

· Voltijds loon : voor deeltijdse werknemers berekenen we het voltijds equivalent loon met de tewerkstellingsbreuk, de verhouding tussen het gemiddelde aantal uren per week van de werknemer en het gemiddelde aantal uren per week van de (voltijdse) maatman (de zogenaamde Q/S);

· Vast basisloon : wegens het ontbreken van een wettelijke definitie over de invulling van de notie ‘vast basisloon’ is discussie mogelijk. Als uitgangspunt geldt: enkel het vaste theoretische basisloon komt in aanmerking, los van de effectieve prestaties of uren in de betrokken maand. Er wordt geen rekening gehouden met alles wat een variabel karakter heeft. Een premie of toeslag zal slechts zeer uitzonderlijk tot het vast basisloon behoren. Het vast basisloon omvat bijvoorbeeld niet:

o Kostenvergoedingen, overloon, maaltijdcheques, ecocheques, prestatiebonussen, eindejaarspremies, winstpremies, variabele premies of vergoedingen, toeslagen voor nacht- of weekendarbeid of gevarenpremies, extralegale voordelen zoals bedrijfswagens, werkgeverspremies in extralegale verzekeringen, …

o Uitzonderlijk kunnen maandelijkse toeslagen of premies, wanneer ze inherent aan de functie van de werknemer, structureel en niet variabel zijn, wel tot het vast basisloon behoren, met name wanneer de toeslag ook onderworpen is aan het indexmechanisme van toepassing in de sector of de organisatie. Zo is bijvoorbeeld in PC 124 (arbeiders bouwsector) sectoraal voorzien dat de arbeider die blijk geeft van vakbekwaamheid en de functie van meestergast uitoefent, recht heeft op een uurloon dat ten minste 20% hoger ligt dan het loon van de arbeider van de categorie IV. Deze ‘toeslag’ van 20% behoort volgens de meerderheidsinterpretatie dan bijvoorbeeld wel tot vast loon.

Overzicht timing

De startdatum van de centenindex is 1 juni 2026. Vanaf deze datum worden alle bepalingen, bedingen en beslissingen die voorzien in de koppeling van de lonen aan een indexmechanisme beperkt door de centenindex. Dit wordt ook wel de eerste matigingsperiode genoemd.

Afhankelijk van wanneer uw sector een indexmoment heeft, zal deze dus getroffen worden door de centenindex. Voor de transportsector bijvoorbeeld indexeren de lonen slechts één keer per jaar, zijnde in januari. Januari 2027 wordt dus het ogenblik waarop de eerste matigingsperiode van de centenindex zal doorgevoerd worden.

Zodra voor alle lonen waarop een indexeringsmechanisme van toepassing is het volledige matigingseffect ten belope van 2% wordt bereikt, eindigt de eerste matigingsperiode. Aangezien voor veel werknemers pas een eerste indexeringsmoment in januari 2027 valt, zal het minstens tot dan duren vooraleer de eerste matigingscyclus volledig achter de rug is. Dit moment heeft impact op de voorziene patronale loonmatigingsbijdrage gezien deze dan afloopt. We gaan dan over naar de inning van een geconsolideerde loonmatigingsbijdrage (cf. infra).

Met ingang van 1 januari 2028 volgt dan de tweede stap. In deze tweede fase zal de op heden voorziene grens van 4000 EUR dan normaliter nog geïndexeerd worden met de spilindex. Dit wordt ook wel de tweede matigingsperiode genoemd. Deze tweede centenindex verloopt op exact dezelfde wijze als de eerste, maar dan dus met een nieuw grensbedrag. Na afloop van deze tweede periode schakelen we dan verder naar een definitieve geconsolideerde loonmatigingsbijdrage (cf. infra).

Verduidelijkende voorbeelden

1. Er is een indexatie voorzien in uw sector na 1 juni 2026 van 2%

Het deel van alle lonen boven de 4000 EUR wordt (ten belope van 2%) niet geïndexeerd.

2. Er is een indexatie voorzien in uw sector van meer dan 2% - bijvoorbeeld 2,21 %

De centenindex geldt slechts ten belope van 2%. Ligt het indexcijfer hoger, dan wordt het overschrijdend percentage wel in rekening genomen voor het volledige loon.

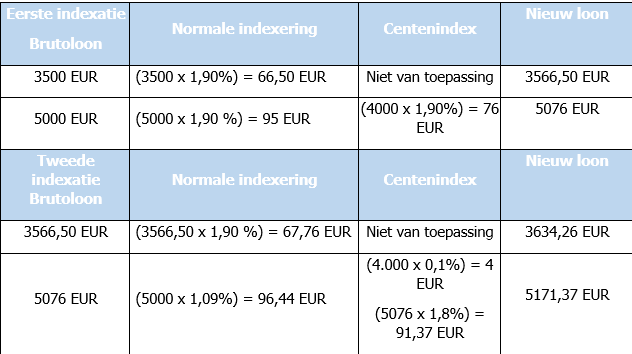

3. Er is een indexatie voorzien in uw sector van minder dan 2% - bijvoorbeeld 1,9 % - maar er wordt meerdere keren per jaar geïndexeerd.

Is een lager indexcijfer dan 2% voorzien, dan passen we de centenindex toe van zodra opgeteld 2% bereikt is.

Specifiek geval: een werknemer komt in dienst tijdens de toepassingsperiode van de centenindex

Een specifieke situatie kan zich voordoen wanneer een werknemer in dienst komt na aanvang van de toepassingsperiode van de centenindex, terwijl die nog niet volledig is afgelopen. Er heeft met andere woorden bijvoorbeeld al een gedeeltelijke indexatie plaatsgevonden maar de volledige 2% is nog niet bereikt.

Concreet kan het voorkomen dat in een sector de lonen indexeren op 1 juli 2026 met 1%, en daarna nog eens met 1% in januari 2027. Voor een werknemer die op 1 oktober 2026 in dienst komt met een loon hoger dan 4000 EUR, zal dan de indexatie ten belope van 1% beperkt worden, net zoals bij de andere werknemers in het bedrijf of de sector.

De nieuwe patronale loonmatigingsbijdrage

Algemeen

Van zodra de centenindex moet worden toegepast, is ook meteen een bijkomende bijzondere patronale loonmatigingsbijdrage door de werkgever aan de RSZ verschuldigd.

Deze bijdrage is verschuldigd voor alle werkgevers uit de private sector. De grote meerderheid van de werkgevers uit de publieke sector is geen loonmatigingsbijdrage verschuldigd.

Concreet moet de helft van de door de centenindex gerealiseerde besparing aan de RSZ worden doorgestort. De formule die wordt voorzien betreft de helft van het verschil tussen een normale indexering en de beperkte indexering, vermeerderd met de globale werkgeversbijdrage.

De bijdrage neemt verschillende vormen en berekeningsmodaliteiten aan op verschillende ogenblikken:

· Tijdens de eerste matigingsperiode geldt een bijzondere loonmatigingsbijdrage;

Zodra het matigingseffect van 2% de eerste maal bereikt is geldt een voorlopige geconsolideerde loonmatigingsbijdrage;

Zodra het matigingseffect van 2% de tweede maal bereikt is geldt een definitieve geconsolideerde loonmatigingsbijdrage,

De eerste maand van het verschuldigd zijn van deze bijzondere loonmatigingsperiode zal variëren in functie van het moment waarop de verschillende sectoren indexeren.

Met betrekking tot de formule

De formule wordt als volgt in de wetgeving opgenomen:

[[(referteloon – (4.000 euro x (1 + indexcijfer))) x prestatiebreuk x indexcijfer (beperkt tot 2%)] + [(referteloon – (4.000 euro x (1 + indexcijfer))) x prestatiebreuk x indexcijfer beperkt tot 2%] x globale werkgeversbijdrage] / 2

Indien een voltijdse werknemer met volledige prestaties (prestatiebreuk =1) een referteloon heeft van 5090,50 EUR (nieuw loon na centenindex) en de index bedraagt 2,21 % en de globale werkgeversbijdrage is 25% dan ziet de ingevulde formule er zo uit:

[[((5.090,5) – (4.000 x 1,0221)) x 0,02] + [((5.090,5) – (4.000 x 1,0221)) x 0,02] x 0,25] /2

= [[1002,1 x 0,02] + [(1.002,1 x 0,02) x 0,25]] / 2 = [20,042 + [ 20,042 x 0,25]] / 2 = 12,53

Er komt na de eerste twee periodes van de centenindex alsnog een geconsolideerde loonmatigingsbijdrage, die verschuldigd is van zodra het matigingseffect een eerste keer (voorlopige geconsolideerde loonmatigingsbijdrage) en een tweede keer (definitieve geconsolideerde loonmatigingsbijdrage) volledig werd bereikt. De berekeningswijze van deze geconsolideerde bijdrage is nog niet gekend, maar zal nog bij koninklijk besluit bepaald worden.

Met betrekking tot de inning van de bijdrage

Deze kwartaalbijdrage is verschuldigd vanaf de eerste dag van het kwartaal volgend op het kwartaal waarin het matigingseffect van de eerste matigingsperiode werd bereikt voor alle lonen waarop een indexmechanisme van toepassing is.

De berekeningswijze van de (voorlopige en definitieve) geconsolideerde loonmatigingsbijdrage is nog bij koninklijk besluit te bepalen.

Verdere details in dit kader moeten nog worden bevestigd.

Sanctiebeleid

Elke werkgever is verplicht om de centenindex toe te passen. Wat kan er gebeuren indien u als onderneming toch zou beslissen om de lonen boven de 4000 EUR te indexeren?

De wet voorziet geen afzonderlijke administratieve of strafrechtelijke sanctie. Tijdens de parlementaire bespreking haalde de minister wel aan dat een werkgever die de gewone in plaats van de beperkte index toepast in strijd met de wet handelt en kan onderworpen worden aan een regularisatie en sancties via de bestaande sociaalrechtelijke procedures. Maar in de praktijk zijn dus geen concrete strafbaarstellingen wetgevend voorzien.

Wel handelt u als werkgever sowieso in strijd met de wettelijke bepalingen rond de maximale loonnorm en dit is in principe wel sanctioneerbaar.

Het belangrijkste gevolg van het eventuele negeren van de centenindex dat u alsnog verplicht blijft de nieuwe loonmatigingsbijdrage te betalen. De RSZ zal met andere woorden steeds handelen alsof de centenindex wel is toegepast en draagt u als werkgever alle extra kosten.

Sociale uitkeringen

Voor sociale uitkeringen (pensioen, werkloosheid, arbeidsongeschiktheid, …) geldt een gelijkaardige logica, en ook deze zijn onderhevig aan een centenindex. Dit met een grens van 2000 EUR bruto. In deze nieuwsbrief focussen we enkel op de loonindexering.