Wijzigingen vanaf 1 januari 2017

Wij wensen u een kort overzicht te geven van enkele belangrijke aanpassingen die het nieuwe jaar ons brengt.

Bedrijfswagens

Bedrijfswagens- Sociaal

De werknemer heeft een voordeel in natura, indien gebruik gemaakt mag worden van een bedrijfswagen, voor andere dan beroepsdoeleinden.

Dit voordeel is uitdrukkelijk uitgesloten uit het RSZ- loonbegrip en niet onderworpen aan gewone socialezekerheidsbijdragen. Het voordeel is wel onderworpen aan een solidariteitsbijdrage.

De bijdrage is afhankelijk van het CO2- uitstootgehalte en het brandstoftype van de wagen en wordt vastgesteld aan de hand van een formule die jaarlijks per 1 januari geïndexeerd wordt. De minimumbijdrage wordt vastgelegd op 26,01€ per maand.

Bedrijfswagens- Fiscaal

De “ referentie-CO2-uitstoot” voor de berekening van het voordeel alle aard voor bedrijfswagens werd aangepast. Hierdoor stijgt het voordeel van alle aard, waardoor er meer bedrijfsvoorheffing zal worden ingehouden en het netto- loon van de werknemer zal dalen. Het voordeel alle aard voor het persoonlijk gebruik van een kosteloos ter beschikking gestelde wagen, bedraagt minstens 1.280 € (vorig jaar 1.260 €).

Het voordeel alle aard dat in het kader van de vennootschapsbelasting als verworpen uitgave beschouwd wordt, stijgt van 17 % naar 40 % wanneer de vennootschap brandstofkosten verbonden aan het persoonlijk gebruik van een ter beschikking gesteld voertuig ten laste neemt.

Bovendien wordt de 40 % berekend op het voordeel alle aard, vóór de aftrek van een eventuele persoonlijke bijdrage van de werknemer of bedrijfsleider. Tot nog toe werd de 17 % berekend op het voordeel alle aard dat effectief weerhouden werd in hoofde van de verkrijger, dus nà aftrek van een eventuele eigen bijdrage/tussenkomst van werknemer/bedrijfsleider in de ter beschikking gestelde wagen.

Ook vennootschappen die de brandstofkosten voor persoonlijke verplaatsingen niet ten laste nemen, ondervinden deze kostenverhoging, wanneer de wagen niet kosteloos ter beschikking wordt gesteld. Het percentage van het voordeel dat als verworpen uitgave beschouwd wordt, blijft dan wel behouden op 17 %, maar wordt berekend op het voordeel vóór aftrek van een eigen bijdrage van de werknemer of bedrijfsleider.

Cash betalingen niet langer toegestaan in de horeca en de kleinhandel

Het loon mag enkel giraal of per bankcheque worden betaald vanaf 1 oktober 2016. De betaling in cash is vanaf dan niet langer toegestaan, met uitzondering voor de sectoren die melding maakten van het bestaan van een cao, een impliciet akkoord of gebruik.

De werkgeversfederatie voor de horecasector en de zelfstandige kleinhandel hadden melding gedaan van een sectoraal gebruik, waardoor – minstens tijdelijk- betalingen in baar geld nog waren toegelaten.

Het bleek echter niet mogelijk in beide sectoren om het sectoraal gebruik te bestendigen in een sector cao. Daardoor zal het vanaf 28 januari 2017 in PC 201 en vanaf 2 februari 2017 in PC 302, niet meer mogelijk zijn in cash te betalen.

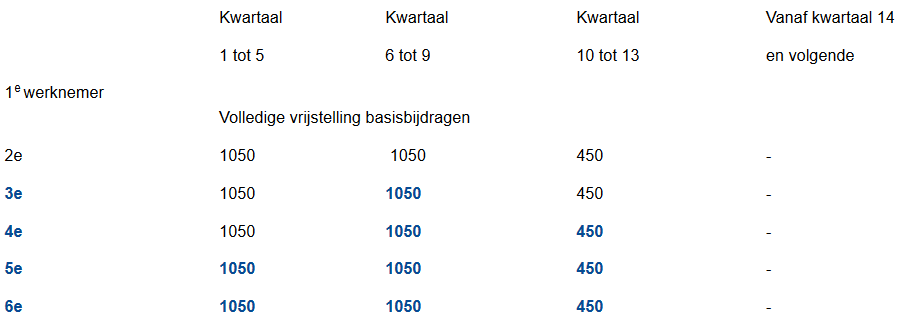

Federaal: versterking doelgroepvermindering “eerste” aanwervingen[1]

Vanaf 2017 geeft de federale regering opnieuw een extra financiële stimulans bij aanwerving.

De verhoogde verminderingen zijn enkel van toepassing voor aanwervingen vanaf 1 januari 2017. Voor aanwervingen tot en met 31 december 2016 kunnen, desgevallend de “oude” verminderingen eerste aanwerving volgens de bestaande regels en tot het normaal voorziene einde toegepast worden.

Doelgroepvermindering eerste aanwervingen voor aanwervingen vanaf 1/1/2017

Vlaams doelgroepenbeleid: enkele maatregelen verdwijnen

Vanaf 1 januari 2017 is er in het Vlaams gewest geen nieuwe opstart/instroom meer van:

- activa-voordelen (RSZ-vermindering en activering uitkeringen) voor langdurig werkzoekenden;

- doelgroepvermindering herstructurering voor aanwerving van werknemers getroffen door herstructurering

Daling vakantiegeldbijdrage arbeiders

De kwartaalbijdrage die werkgevers aan de RSZ moeten betalen voor de sector jaarlijkse vakantie werklieden, zal vanaf 1 januari 2017 dalen van 5,65% naar 5,61%. Deze vermindering vloeit voort uit de invoering van het eenheidsstatuut op 1 januari 2014. De bijdrage van 10,27% van de lonen aan 108% verschuldigd voor 31 maart van elk jaar, die uiterlijk op 30 april aan de RSZ betaald moet worden, blijft ongewijzigd.

Werkloosheid met bedrijfstoeslag- Verhoging bijdrages DECAVA vanaf 2017

De leeftijd en anciënniteitsvoorwaarden in het kader van werkloosheid met bedrijfstoeslag ( voormalige brugpensioen), worden geleidelijk opgetrokken.

In principe liepen een aantal stelsels af op 31/12/2016. Het betreft:

- regeling SWT zwaar beroep vanaf 58 jaar na een loopbaan van 35 jaar op basis van cao nr. 113 met bijkomende voorwaarden;

- regeling SWT nachtarbeid / arbeidsongeschiktheid bouwsector/ zwaar beroep vanaf 58 jaar na een loopbaan van 33 jaar met bijkomende voorwaarden;

- regeling SWT zeer lange loopbaan vanaf 58 jaar na een loopbaan van 40 jaar;

- regeling SWT mindervalide werknemers vanaf 58 jaar na een loopbaan van 35 jaar met bijkomende voorwaarden.

Tenzij de NAR de desbetreffende cao’s verlengt, kan vanaf 1 januari 2017 enkel beroep gedaan worden op cao 17, SWT vanaf 62 jaar na een loopbaan van 40 jaar voor mannen of 33 jaar voor vrouwen. Op basis van een “overgangs-cao”, gesloten vóór 1 juli 2015, is SWT vanaf 60 jaar desgevallend ook nog mogelijk tot eind 2017.

Daarnaast bestaat voor bepaalde werknemers de mogelijkheid voor SWT, rekening houdende met hun “vastgeklikte rechten”.

Eén van de regeringsmaatregelen is de verhoging van de patronale bijdrage op aanvullende vergoedingen toegekend in het kader van werkloosheid met bedrijfstoeslag en stelsels met volledige werkloosheid. De verhoging geldt zowel voor ondernemingen uit de profit als de non-profit.

De verhoging zal betrekking hebben op vergoedingen die voor de eerste keer toegekend worden vanaf 1 januari 2017. De vergoedingen moeten voortvloeien uit een opzegging of verbreking betekend na 31 oktober 2016 of uit een andere beëindigingsvorm die plaatsvindt na 31 oktober 2016.

Aanpassingen bedragen vanaf 01/01/2017

Fietsvergoeding- Fiscaal

Het maximum bedrag, dat voor woon-werkverplaatsingen met de fiets kan worden toegekend, vrij van belasting en socialezekerheidsbijdragen, is 0,23 € per km (vorig jaar 0,22 €).

Vrijstelling werkgeverstussenkomst woon-werkverkeer- Fiscaal

De werkgeverstussenkomst woon-werkverkeer met een ander vervoermiddel dan het openbaar vervoer of het georganiseerd gemeenschappelijk vervoer, is, voor werknemers die hun werkelijke beroepskosten niet bewijzen in de aangifte in de personenbelasting, vrijgesteld voor maximaal 390 € (vorig jaar 380 €). Dit brengt de maandelijkse vrijstelling in de bedrijfsvoorheffing op 32,50 € (vorig jaar 31,70 €).

Voordeel alle aard elektriciteit en verwarming-Fiscaal

De waarde van het voordeel dat voortvloeit uit de kosteloze verstrekking van verwarming wordt forfaitair als volgt gewaardeerd:

Bedrijfsleiders en leidinggevend personeel: 1.950€/jaar (vorig jaar: 1.910€)

Andere verkrijgers: 880€/ jaar (vorig jaar 860€)

De waarde van het voordeel dat voortvloeit uit de kosteloze verstrekking van elektriciteit (met uitzondering van verwarming) wordt forfaitair als volgt gewaardeerd:

Bedrijfsleiders en leidinggevend personeel: 970€/jaar (vorig jaar: 950€)

Andere verkrijgers: 430€/ jaar (vorig jaar 860€)

[1] Onder voorbehoud van publicatie